发布时间:2023-08-16 来源:网络

米乐M6APP下载半导体领域又有多家公司IPO,且近期走势凌厉。今天来看一家刚上市半导体公司的基本面情况。这家公司是立昻微(605358)。

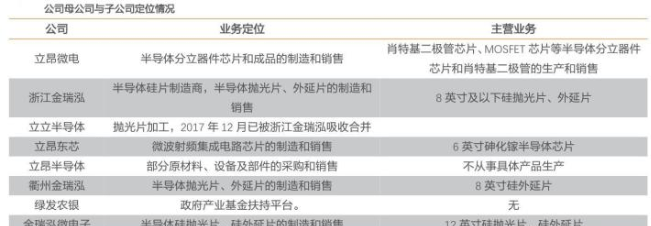

公司前身为立昻有限,始终专注于半导体硅片和半导体分立器件等相关产品的设计、开发、制造和销售,已在技术研发、经营管理、客户维护等多个方面积累了丰富的经验和先发优势,形成半导体硅材料业务、功率器件业务和砷化镓射频三个领域的主打产品,成为国内半导体硅片和半导体功率器件两个细分行业的领先企业。

2015~2017年,立昻微在中国半导体材料十强企业评选中连续三年位列第一,2017年,中国半导体功率器件十强企业评选中位列第八。立昻微通过合并和设立子公司模式将业务逐步展开。

半导体分立器件芯片主要产品包括肖特基二极管芯片、MOSFET 芯片等;半导体分立器件主要产品为肖特基二极管。

功率半导体器件在大功率、大电流、高反压、高频、高速、高灵敏度等特殊应用场合具有显著性能优势,因此可替代性较低,目前几乎应用于所有的电子制造业,如通信、计算机、汽车产业、消费电子、光伏产业、智能电网、医疗电子、人工智能、物联网等领域。

公司的传统优势产品肖特基二极管芯片在业内也具有较强的市场竞争力;已拥有完整的肖特基二极管芯片生产线并引入 MOSFET 芯片产线,产品以中高端肖特基二极管芯片为主。2016年,公司顺利通过了国际一流汽车电子客户博世(Bosch)和集团(Continental)

立昻微已经成为 ONSEMI、扬州虹扬、阳信长威等国内外知名企业及众多下游分立器件生产厂商与终端行业应用客户的供应商。

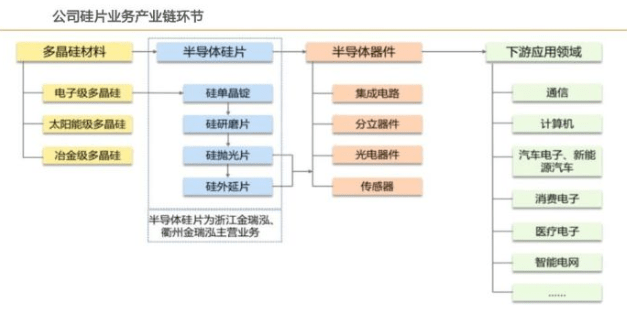

子公司浙江金瑞泓、衢州金瑞泓主要从事半导体硅片业务(不包括12英寸半导体硅片),主要产品包括硅研磨片、硅抛光片、硅外延片等。此外,子公司金瑞泓微电子主要从事12英寸半导体硅片业务。

下游公司半导体硅片产品广泛应用于集成电路、半导体分立器件等领域,公司已成为ONSEMI、AOS、日本东芝公司、汉磊、中芯国际、华虹宏力、华润微电子等国内外知名企业的重要供应商。近三年,硅片业务主要客户为华润微、中芯国际、上海先进、深爱半导体、士兰微等知名客户,2019 年公司前五大客户收入合计占比 36.47%。

在半导体硅片方面,公司的工艺技术水平在国内同行中处于领先地位。自主开发了 12英寸单晶生长的核心技术,积极推进12 英寸硅片产业化,目前已经进入设备采购与建设阶段。

根据公司三季报,12 英寸硅片项目已通过数家客户的产品验证,并实现小规模的生产和销售。目前项目正处于持续扩建过程中,计划将于2021年12 月底前完成月产15万片的产能建设。

公司通过承担12英寸硅片关键技术等国家重大科研项目,现已发展成为我国最主要的硅片生产企业之一。其硅片业务子公司——浙江金瑞泓被中国半导体行业协会评为2019中国半导体材料十强企业第一名。子公司浙江金瑞泓长期致力于技术含量高、附加值高的半导体硅片的研发与生产,具有硅单晶锭、硅研磨片、硅抛光片、硅外延片的完整工艺和生产能力。

立昂东芯主要从事微波射频集成电路芯片业务。由海外技术团队与杭州立昂微电子股份有限公司合作成立的一家专门从事砷化镓、氮化镓微波射频集成电路芯片代工服务的公司。

立昂东芯的年产12万片 6英寸第二代半导体射频芯片项目自 2016 年开始投资建设,至2019年5月一期生产线已达到会计上的预定可使用状态。在砷化镓微波射频集成电路芯片产品的开发研制方面,公司通过持续的研发投入,也已取得了核心技术方面的突破,负责砷化镓微波射频集成电路芯片的子公司立昂东芯已经完成样品开发,处于客户认证阶段。

根据公司三季报,砷化镓射频芯片项目已通过数家客户的产品验证,并实现小规模的生产和销售。目前已完成年产3万片的产能建设, 计划将于2021年6月底前完成年产 7万片的产能建设。

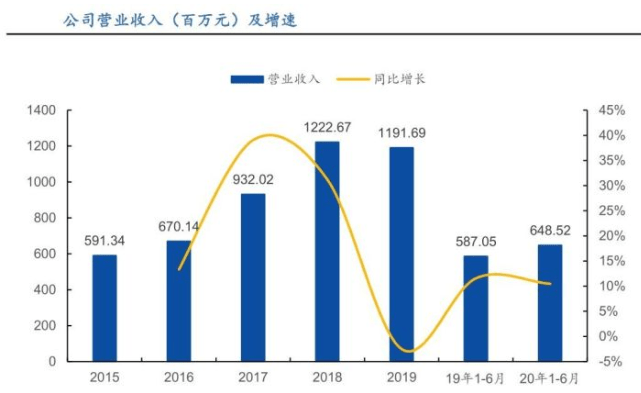

2015~2018年,公司营收呈快速增长,2019年由于行业景气度回落而受到不利影响,营收较上年略有减少,达到11.92亿元。2020上半年,半导体行业景气度回升,公司硅片、分立器件产品订单充足,营收同比有所增加,规模达到6.49亿元,同比增长10.47%。净利润方面,2015~2018年,归母净利润从0.38亿元快速增长至1.81亿元,年复合增长率达67.83%。

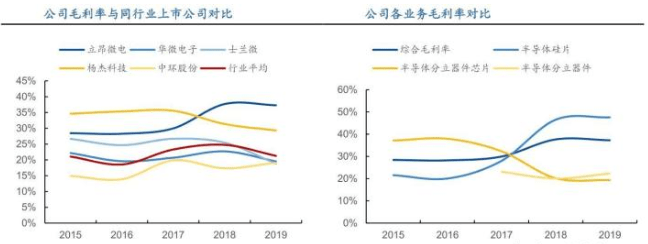

公司多品种产品的国内市占率位于前列,近五年综合毛利率稳步上升,2019年达到37.31%,显著高于行业平均水平的21.27%。主要是公司处于半导体产业链的上游,对下游议价能力较强。

整体来看,我国半导体硅片行业被国际寡头垄断,市场份额被蚕食。我国作为庞大的电子、通信、汽车、工业自动化等终端消费市场,对半导体材料的需求量大,公司6-8英寸半导体硅片存在国产替代的机会,同时公司12寸大硅片研发国内领先并小规模投产,看好公司未来发展趋势。