发布时间:2023-09-27 来源:网络

米乐M6半导体设备按照市场来分,大致可分为三个不同的细分市场:晶圆设备、组装和封装设备以及测试设备。其中晶圆设备占据大头,2021 年,晶圆设备部分占半导体设备市场约 86% 的大部分份额,全球晶圆半导体设备市场可进一步分为逻辑、NAND、DRAM和其他四个部分;近几年由于日月光、Amkor、长电科技、通富微电、华天科技在内的专业封测厂商在2.5D和3D先进封装领域的大幅投资,导致对封装和测试设备的需求有所提升。

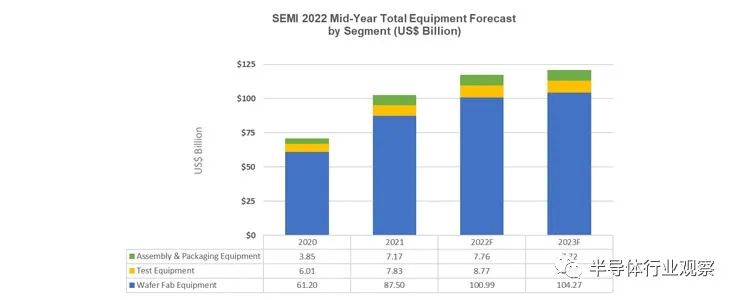

根据SEMI的报告,如果从这三大分类的增长预期来看,其中,晶圆厂设备这一分类预计将在2022年增长15.4%,达到1010亿美元的新行业纪录,到2023年达到1043 亿美元。半导体测试设备市场预计2022年将增长12.1%至88亿美元,2023年受到高性能计算 (HPC) 应用程序的需求再增加0.4%。组装和封装设备预计将在2022年增长8.2%至78亿美元,并在2023年小幅下降0.5%至77亿美元。

SEMI预计,原始设备制造商的全球半导体制造设备总销售额预计将在2022年达到创纪录的1175亿美元,比2021年的行业高点1025亿美元增长14.7%,并在2023年增至 1208 亿美元。

在这样的背景下,国产半导体设备厂商也受到了行业红利,上半年国产设备供应商在设备中标、企业营收等方面均迎来良好的增长。

半导体设备的增长与晶圆厂的扩张息息相关,晶圆厂扩产的资本支出中有70%-80%是用于购买半导体设备。从去年开始,缺芯引发了国内晶圆厂积极扩产,例如,上海积塔半导体已披露计划斥资超过260亿元人民币在上海临港经济开发区扩建 12 英寸晶圆厂产能;华虹半导体筹集180亿元人民币,用于扩大其无锡 12 英寸晶圆厂的产能;中芯国际在北京、深圳和上海的三个新的12英寸晶圆厂的建设进度保持正常等。这些都加速了对国产设备的需求。

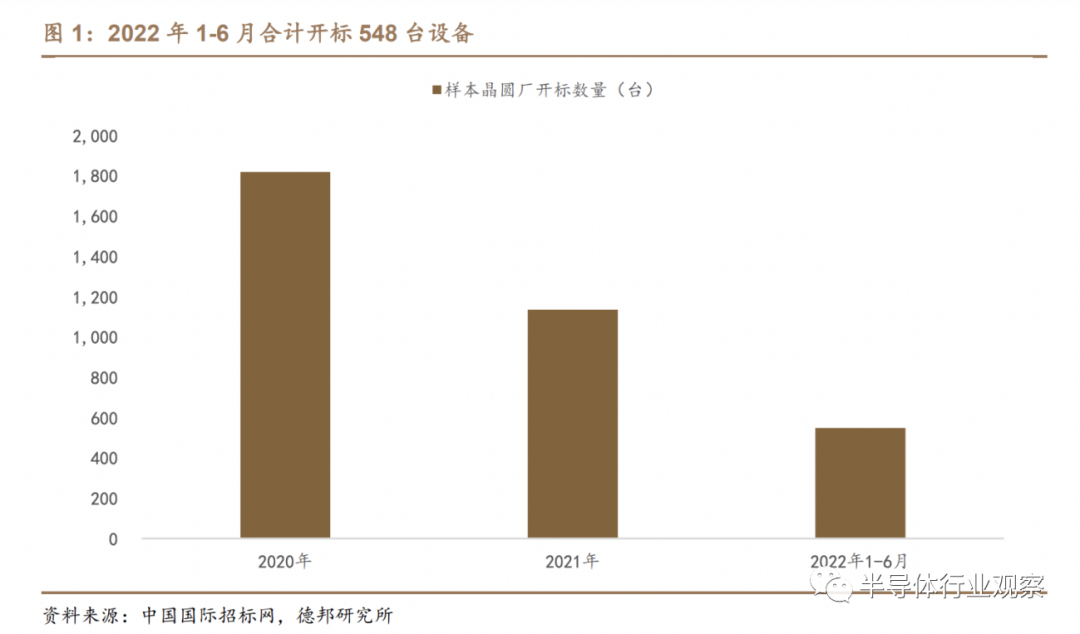

因此,2022年上半年,国产半导体设备招标采购量持续增长。据德邦证券统计,今年1~6月国内主流晶圆厂合计开标 548 台设备,源自中国厂家制造的设备共计 189 台,占比达 34.5%。这 548 台开标的设备主要来自华虹无锡(291 台)、上海积塔(210 台)、时代电气(16 台)、福建晋华(23 台)、华力集成(6 台)、华力微电子(2 台)。在这些招标的晶圆厂中,国产设备中标数较多的晶圆厂为上海积塔(126 台)、华虹无锡(45 台)、时代电气(8 台)、福建晋华(9 台)。其中上海积塔国产率最高,达到60%。

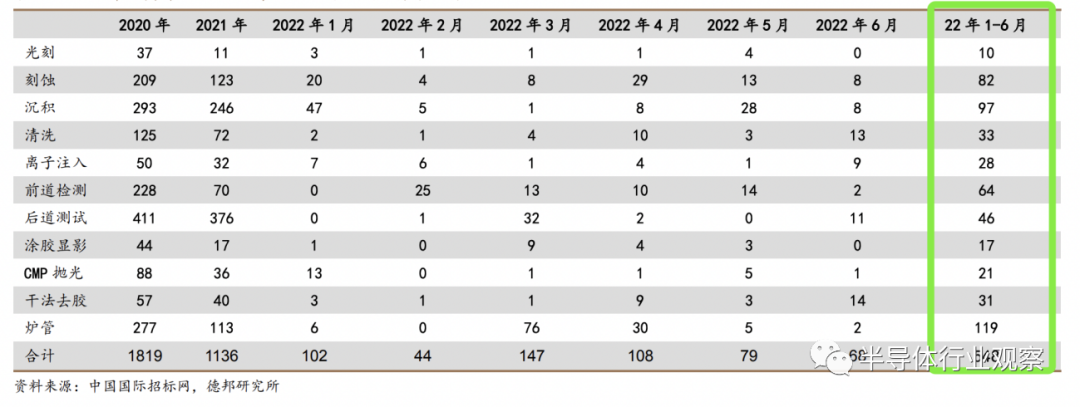

具体到设备类型来看,这548 台设备中,炉管设备为119台、沉积设备97 台、刻蚀设备82 台、前道检测设备64 台、后道测试设备46 台、清洗设备33 台、干法去胶设备31 台、离子注入机28 台抛光设备21 台、涂胶显影设备17 台、光刻机10 台。其中国产率较高的环节是,干法去胶设备的国产率高达81%、刻蚀设备为54%、抛光设备为43%、清洗设为58%、涂胶显影设备为35.3%。国产设备国产化率的提升,离不开北方华创、中微公司、盛美半导体、芯源微、屹唐半导体、至纯科技、华海清科等中国厂家的不断发展。

本土设备中标数量的增长,以及国内晶圆厂的国产化率的提升,都反映出半导体设备企业发展欣欣向荣。

2022年上半年,电动汽车产业、大数据及人工智能的快速发展,对芯片产出的需求量与日俱增。再加上近些年来,国产替代意识和意愿的加强,给本土半导体业务的发展提供了强大的空间。因此,国内半导体设备供应商上半年营收基本都实现了不同程度的增长,并且由于手中的大量订单,他们对今年剩余时间的出货前景也保持信心。

从整体类别上看,国产设备基本可以覆盖到半导体制造的各阶段所需。尤其在刻蚀、清洗、薄膜等设备方面表现突出。无论是从一、二级市场追捧、上市公司业绩亮眼等角度来看,本土半导体设备供应商已经进入了黄金发展周期。

北方华创和中微公司是刻蚀设备领域的公司,刻蚀设备也是我国*优势的半导体设备领域,已经逐渐进入成熟期。其中中微公司的介质刻蚀已进入台积电5nm产线,北方华创在ICP(电感耦合等离子体)刻蚀领域较具优势,其14纳米等离子硅刻蚀机已成功进入主流项目产线%-60%。中微公司预计 2022年半年度营业收入约 19.7 亿元,同比增长约 47.1% (2021 年上半年营业收入13.4 亿元,同比增长约 36.8%);净利润为 4.1亿元到 4.5亿元,同比增加 565.42%到 630.34%。新增订单约30.6亿元,同比增长约62%。

清洗设备供应商盛美半导体2022年上半年营业收入为10.96亿元,同比增长75.21%,净利润为2.37亿元,较上年同期增长163.83%。半导体清洗设备、前道半导体电镀设备和先进封装湿法设备(包含后道电镀设备)的营业收入均有较大增长。

CMP设备供应商华海清科预计2022年半年度营业收入为 6.8亿元至7.5亿元,同比增长131.60%至 155.44%。实现归属于母公司所有者的净利润为 1.7亿元至1.95亿元,同比增长140.99%至176.43%。

半导体晶体生长设备供应商晶盛机电预计2022年上半年归属于上市公司股东的净利润为10.8亿元–12.5亿元,比上年同期增长79.91%–108.22%。

另外据消息人士称,包括拓荆科技、涂胶显影设备供应商芯源微在内的半导体设备制造商上半年的收入也有显著增长,未来 6-12 个月的订单可见度明显。

这些上市半导体设备企业中多是十几年摸爬滚打过来的老牌企业,如今终于守得云开见月明。此前芯谋研究评价老牌国产半导体设备企业中提到,

2022年上半年,摩尔精英的MEE-T系列ATE测试设备成功导入3家全球前十大模拟芯片厂商和十余家国产芯片厂商的量产供应链。MEE-T系列ATE测试设备是一款成熟稳定的数模混合测试机,擅长手机AP、MCU、PMIC、IoT等各类芯片产品,*期全球装机量达到3500台。值得一提的是,MEE-T系列测试设备协助某国际模拟巨头厂商,为其主力产品提升了6.7倍的测试产出效率,稳定性提升了413%。

2022年2月和5月,北京特思迪半导体设备有限公司分别获得两次战略融资,投资者中有哈勃投资的身影。其专注于半导体领域表面加工设备的研发、生产和销售,针对半导体衬底材料、半导体器件、先进封装、MEMS等领域,提供减薄、抛光、CMP的系统解决方案和工艺设备。2022年5月7日,电子科大校友企业、晶圆传输设备供应商泓浒半导体完成数千万元A轮战略融资。

在半导体检测设备领域,2022年2月17日,精积微半导体完成3亿元战略融资,聚焦明场晶圆有图形缺陷检测设备领域相关产品的研究开发以及生产制造等;2022年2月15日,中安半导体完成A轮2亿元融资,该公司主要提供半导体硅片平整度检测设备、三维形貌检测设备等服务;2022年2月11日,微崇半导体完成数千万元Pre-A轮融资,该公司致力于研发材料检测技术,生产半导体前道检测设备。

在封装设备领域,2022年6月15日,稷以科技完成了中兴创投等的战略融资,金额未透露,稷以科技的等离子体设备可用于半导体芯片封装;2022年4月,深圳泰研半导体装备有限公司获得合创资本投资的数千万元A轮融资,泰研半导体是先进封装领域的半导体工艺与设备服务商,可为客户提供SiP、Fanout、Chiplet、3D等先进封装产线上激光+等离子+ 镀膜成套复合工艺与制程应用设备。

在整个半导体设备产业结构中,前道设备在总销售额大约占85%左右的市场,后道测试设备占9%,后道封装设备占比约6%。过去封测类设备几乎被国外厂商垄断,但是现在随着国际形势的变化,封测OAST厂商们的国产选择意愿度大幅提升,这也给了国产测试设备和封装设备提供了产业培育和客户验证的机会。再加上现在资本的看重,或许能为我国封测设备的发展起到一定的推动作用。

中国是全球*的半导体设备市场,随着需求不断上升而推动的高代工资本支出、工艺的开发、存储芯片的开发、环保生产驱动的光伏需求、LED、MEMS、功率器件和先进封装的需求不断增长,未来10年,中国将成为全球半导体芯片制造的中心。从历史角度来看,半导体设备公司的兴起与成长随着全球芯片制造中心而迁移。据SIA的数据,在中国晶圆产能的持续快速扩张的态势下,到2030年,的晶圆产能在全球的占比有望达到24%。因此,预计国内设备企业的市场占比将在未来几年内稳步上升。但在这个上升的过程中,离不开半导体客户更大的支持。